I soggetti passivi aventi lo status di “esportatori abituali” possono effettuare acquisti di beni e servizi nonché importazioni di beni nei limiti del plafond disponibile senza pagamento dell’IVA (art. 8 co. 1 lett. c) del DPR 633/72). Il fornitore dell’esportatore deve indicare nella fattura emessa verso l’esportatore abituale: gli estremi del protocollo di ricezione della dichiarazione di intento e l’annotazione “operazione non imponibile” con l’indicazione della norma di riferimento (art. 8 co. 1 lett. c) del DPR 633/72). Per chiarimenti contatta gli uffici Coldiretti.

I soggetti passivi aventi lo status di “esportatori abituali” possono effettuare acquisti di beni e servizi nonché importazioni di beni nei limiti del plafond disponibile senza pagamento dell’IVA (art. 8 co. 1 lett. c) del DPR 633/72). Il fornitore dell’esportatore deve indicare nella fattura emessa verso l’esportatore abituale: gli estremi del protocollo di ricezione della dichiarazione di intento e l’annotazione “operazione non imponibile” con l’indicazione della norma di riferimento (art. 8 co. 1 lett. c) del DPR 633/72). Per chiarimenti contatta gli uffici Coldiretti.

OBBLIGHI DELL’ESPORTATORE ABITUALE. Al fine di usufruire del beneficio derivante dall’utilizzo del plafond, l’esportatore abituale deve predisporre un’apposita dichiarazione che attesti la volontà di avvalersi della predetta facoltà (c.d. “dichiarazione di intento”) e trasmetterla telematicamente all’Agenzia delle Entrate, la quale rilascia una ricevuta telematica.

Le dichiarazioni di intento emesse devono essere riepilogate nel quadro VC della dichiarazione annuale IVA.

OBBLIGHI DEL FORNITORE DELL’ESPORTATORE ABITUALE. Per quanto riguarda i fornitori degli esportatori abituali la normativa prevede l’obbligo di indicare nelle fatture emesse gli estremi del protocollo di ricezione della dichiarazione di intento. Non è più previsto il riepilogo delle dichiarazioni di intento ricevute nella dichiarazione annuale IVA.

Dal 2020 sono poi venuti meno gli adempimenti previsti in relazione alle dichiarazioni di intento ricevute (numerazione progressiva, conservazione e annotazione in appositi registri).

Resta fermo l’obbligo dei fornitori di riscontrare l’avvenuta trasmissione della dichiarazione di intento da parte dell’esportatore abituale all’Agenzia delle Entrate. Infatti, prima di effettuare l’operazione (ovvero prima di emettere DDT o Fattura), i cedenti o prestatori degli esportatori abituali sono tenuti a riscontrare che sia avvenuta la predetta trasmissione avvalendosi delle modalità messe a disposizione dall’Agenzia delle Entrate.

In particolare ciò può essere fatto secondo due modalità alternative:

- sul sito Internet dell’Agenzia delle Entrate*, mediante un’apposita funzione a libero accesso;

- accedendo al proprio cassetto fiscale, per i soggetti abilitati ai servizi Entratel o Fisconline o attraverso conferimento di apposita delega ad Intermediario.

Non è più previsto, l’obbligo di consegnare al fornitore la dichiarazione di intento, unitamente alla ricevuta di presentazione rilasciata dall’Agenzia delle Entrate. Però resta comunque possibile (e consigliabile) per l’esportatore abituale consegnare al fornitore, su base volontaria (o su richiesta del fornitore), una copia della dichiarazione di intento comprensiva di ricevuta di presentazione all’Agenzia delle Entrate. In questo modo è possibile facilitare il riscontro da parte del fornitore sul sito Internet dell’Agenzia delle Entrate, mediante l’apposita funzione a libero accesso (visto che viene richiesto il protocollo telematico di trasmissione della dichiarazione da verificare) ed anche evitare eventuali dubbi operativi del fornitore circa il trattamento IVA da applicare all’operazione.

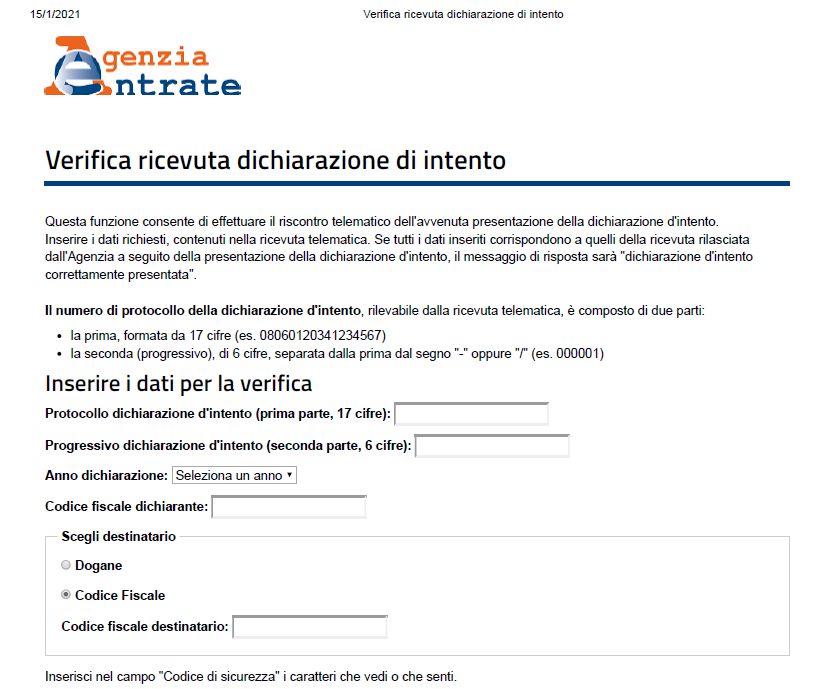

*Dati richiesti per il riscontro sul sito Internet dell’Agenzia delle Entrate a libero accesso

L’accesso al servizio di verifica avviene direttamente dalla home page del sito Internet dell’Agenzia delle Entrate, seguendo il percorso “Home”/”Servizi”/”Verifica ricevuta dichiarazione di intento”.

Il riscontro dell’avvenuta trasmissione della dichiarazione di intento da parte dell’esportatore abituale si ottiene inserendo:

- alcuni dei dati contenuti nella ricevuta telematica (numero di protocollo, numero progressivo e anno di riferimento della dichiarazione di intento);

- il codice fiscale del dichiarante e del destinatario (vedi immagine seguente).